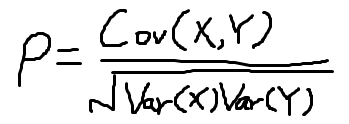

- 总体的相关系数

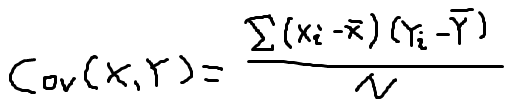

Cov(X,Y):变量 X和 变量Y 的协方差,公式为

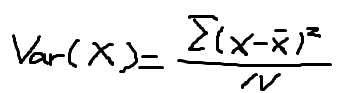

Var(X):变量 X 的方差, Var(X) :

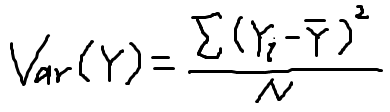

Var(Y):变量 Y 的方差,Var(Y)

:变量的 X 的平均值

:变量的 X 的平均值

:变量X 的平均值

:变量X 的平均值

- 样本相关系数

当总体较大时,变量 X 与 Y的全部数值一般不可能去直接观察,从总体中随机抽取一定数量的样本,通过观测值去计算 样本相关系数 r

a、样本相关系数作为总体相关系数的估计值

b、涉及的两个变量 X 和 Y地位是平等的

c、相关系数仅能反映两个变量间的线性相关关系

d、相关系数的取值范围

- 相关系数的取值

a、r 的取值范围:-1 <= r <=1

b、r > 0表现正相关, r < 0表示负相关

c、r = 0表示不存在线性相关关系(并不代表无相关,有可能有其他的相关)

d、| r | 表示完全线性相关

e、 0 < | r | < 1表示存在不同程度线性相关

| r | < 0.3 为微弱线性相关

0.3 <= | r | < 0.5 为低度线性相关

0.5 <= | r | < 0.8 为显著线性相关

0.8 <= | r | < 1 为高度线性相关

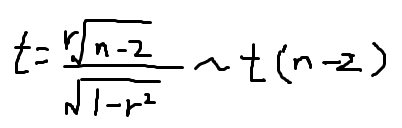

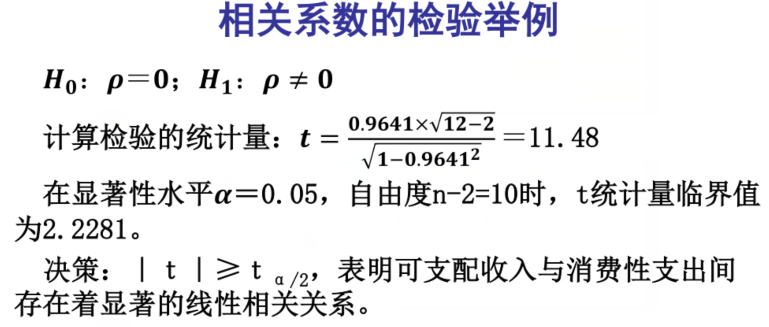

- 相关系数的检验

- 为什么要进行检验

r 相关系数是通过样本数据计算的,因而带有一定的随机性

- 检验方法

H0 :  = 0 相关系数在统计上不显著

= 0 相关系数在统计上不显著

= 0 相关系数在统计上不显著 H1:  ≠ 0

≠ 0

≠ 0 样本统计量:

决策:

若 | t | >=  ,表明 r 在统计上是显著的

,表明 r 在统计上是显著的

,表明 r 在统计上是显著的 若 | t | <=  ,表明 r 在统计 上是不显著的

,表明 r 在统计 上是不显著的

,表明 r 在统计 上是不显著的